Unterschied zwischen Materiality und Performance Materiality | Materialität vs Leistung Materialität

Wesentlicher Unterschied - Wesentlichkeit / Performance Wesentlichkeit

Gemäß der Audit & Assurance Services Policy (AASP) wird der Begriff der Wesentlichkeit vom Prüfer bei der Planung und Durchführung des Audits angewendet, eine Meinung darüber, ob die Jahresrechnung materiell korrekt ist. Der Hauptunterschied zwischen Wesentlichkeit und Performance-Materialität ist, dass Materialität sich auf den Zustand bezieht, in dem Finanzinformationen die Fähigkeit haben, wirtschaftliche Entscheidungen von Benutzern zu beeinflussen, wenn einige Informationen falsch angegeben, weggelassen oder nicht veröffentlicht werden bezieht sich auf die Höhe der Abweichungen, die in einzelnen Finanzkonten aufgrund von Fehlern und Auslassungen auftreten können, ohne dass die Meinung des Prüfers in Bezug auf die Objektivität von Abschlüssen beeinträchtigt wird.

INHALT1. Übersicht und Tastendifferenz

2. Was ist Materialität

3. Was ist Performance Materiality

4? Seite an Seite Vergleich - Materialität vs Leistung Materialität

5. Zusammenfassung

Was ist Materialität?

Im Kontext des Audits bezieht sich die Wesentlichkeit auf den Staat, in dem Finanzinformationen die Fähigkeit haben, wirtschaftliche Entscheidungen der Nutzer zu beeinflussen oder die Verantwortlichkeit des Managements oder derjenigen, die mit Governance befasst sind, wenn der Teil der Informationen falsch ist, ausgelassen wird oder nicht offenbart. Die Wesentlichkeit des Abschlusses als Ganzes zu bestimmen, ist ein Hauptziel der gesamten Prüfungsstrategie.

Abbildung 01: Prüfer beurteilen, ob der Jahresabschluss ein den tatsächlichen Verhältnissen entsprechendes Bild zeigt

Was ist Performance-Materialität?

Die Prüfungs- und Prüfungssicherungspolitik (AASP) definiert die Wesentlichkeit als "den vom Abschlussprüfer ermittelten Betrag oder Beträge auf der Grundlage des ermittelten Risikos auf Abschlussebene, das weniger als Wesentlichkeit für den Jahresabschluss insgesamt ist.Die Höhe der Performance-Wesentlichkeit wird als notwendig erachtet, um die Wahrscheinlichkeit, dass die Summe der unkorrigierten und unerkannten Fehlangaben größer als die Wesentlichkeit ist, auf ein angemessen niedriges Niveau zu reduzieren. "

Mit anderen Worten, dies bezieht sich auf den Umfang der Abweichungen, die in einzelnen Finanzkonten aufgrund von Fehlern und Auslassungen auftreten können, ohne dass die Meinung des Prüfers in Bezug auf die Objektivität von Abschlüssen beeinträchtigt wird. Performance-Materialität muss nicht für alle Einzelkonten festgelegt werden, da dies für eine bestimmte Gruppe von Konten oder für eine bestimmte Klasse von Konten erfolgen kann. Die Bestimmung der Performance-Wesentlichkeit erfolgt zur Beurteilung des Revisionsrisikos.

E. G. ABC Ltd. ist eine Einzelhandelsorganisation, die viele Kreditkäufe tätigt und große Mengen an Lagerbeständen hält. Da Lagerbestände und Gläubiger einen wesentlichen Teil ihrer Geschäftstätigkeit ausmachen, verfügt ABC Ltd über eine Performance-Wesentlichkeit von 2% für Bestands- und Gläubigerkonten.

Was ist der Unterschied zwischen Materialität und Performance-Materialität?

- diff Artikel Mitte vor Tabelle ->

Wesentlichkeit gegenüber Leistung Wesentlichkeit

Wesentlichkeit bezieht sich auf den Staat, in dem Finanzinformationen die Fähigkeit haben, wirtschaftliche Entscheidungen der Nutzer zu beeinflussen oder die Verantwortlichkeit des Managements oder derjenigen, einige Informationen werden falsch angegeben, ausgelassen oder nicht veröffentlicht. |

|

| Wesentlichkeitsermittlung ist die Schwankungsbreite, die in einzelnen Finanzkonten aufgrund von Fehlern und Auslassungen bestehen kann, ohne dass die Meinung des Prüfers in Bezug auf die Objektivität von Abschlüssen beeinträchtigt wird. | Geltungsbereich |

| Der Grad der Wesentlichkeit basiert auf den Bedürfnissen und Erwartungen der Nutzer von Finanzinformationen. | |

| Die Wesentlichkeit der Wesentlichkeit basiert auf der Einschätzung des Prüfungsrisikos. | Natur |

| Materialität ist ein eigenständiges Konzept. | |

| Wesentlichkeit hängt von der Materialität ab. | Zusammenfassung - Wesentlichkeit vs. Performance Wesentlichkeit |

Der Unterschied zwischen Wesentlichkeit und Performance Wesentlichkeit hängt davon ab, dass eine faire und objektive Darstellung von Jahresabschlüssen frei von wesentlichen Fehlaussagen (Wesentlichkeit) und der für Einzelabschlüsse akzeptablen Wesentlichkeitsgrösse. Sowohl Materialität als auch Performance-Materialität können sich im Laufe der Zeit ändern; Wenn der Abschlussprüfer beispielsweise feststellt, dass eine geringere Wesentlichkeit für den Abschluss als ursprünglich festgelegt ist, kann die Performance-Wesentlichkeit entsprechend angepasst werden.

Referenz:

1. Rogers, Hill und Spencer Steer. MATERIALITY GUIDE. Tech. N. p.: NSW ICAC AUSSTELLUNG, n. d. Drucken.

2. Collings, Steven. "Performance materiality: Worum geht es? "AccountingWEB. N. p., 28. April 2016. Web. 23. Mai 2017..

3. Ullah, Azmat. "ISA 320 Zusammenfassung Wesentlichkeit bei der Planung und Durchführung von Audits. "LeAccountant. com. N. p., 04. Sept. 2016. Web. 23. Mai 2017..

Bild mit freundlicher Genehmigung:

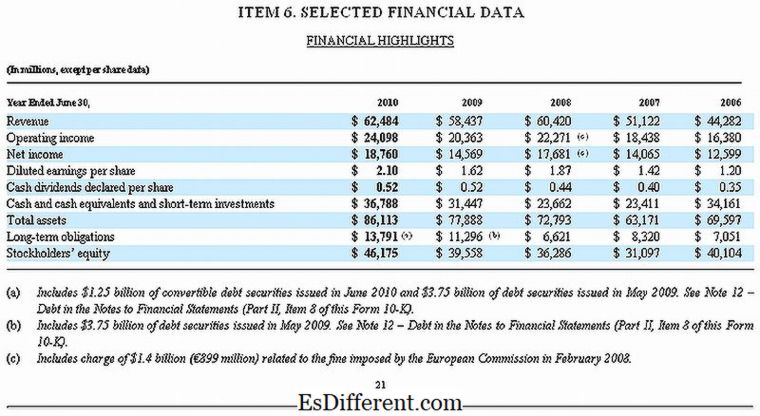

1."Microsoft 10-K Fiscal 2010 Ausgewählte Finanzdaten" Von Microsoft - Microsoft (Public Domain) über Commons Wikimedia