Unterschied zwischen Amortisationszeitraum und Discounted-Amortisationszeitraum | Rückzahlungszeitraum und diskontierte Rückzahlungsperiode

Key Difference - Amortisationszeit und Discounted Amortisationszeit

Amortisationszeit und diskontierte Amortisationszeit sind Investment-Bewertungstechniken zur Bewertung von Investitionsprojekten. Der Hauptunterschied zwischen der Amortisationszeit und der diskontierten Amortisationszeit besteht darin, dass die Amortisationszeit die Zeitspanne bezeichnet, die zur Wiederherstellung der Kosten einer Investition erforderlich ist, während die diskontierte Amortisationsdauer die Zeitspanne berechnet, Kosten einer Investition unter Berücksichtigung des Zeitwerts des Geldes. Die Wiederherstellung der Anfangsinvestition ist eines der Hauptziele eines Investitionsprojekts.

INHALT

1. Übersicht und Tastendifferenz

2. Was ist eine Amortisationszeit

3? Was ist eine reduzierte Amortisationszeit

4? Seite an Seite Vergleich - Rückzahlungszeitraum und diskontierte Rückzahlungsperiode

5. Zusammenfassung

Was ist eine Amortisationszeit?

Die Amortisationszeit ist die Zeitspanne, die erforderlich ist, um die Kosten einer Investition zu erstatten. Es ist wichtig zu wissen, wie viel Zeit ein Projekt zur Wiedererlangung der Anfangsinvestition benötigt, um zu entscheiden, ob das Projekt investiert werden soll oder nicht. Kürzere Amortisationszeiten sind im Vergleich zu längeren bevorzugt. Die Amortisationszeit kann mit folgender Formel berechnet werden.

Amortisationszeitraum = Anfangsinvestition / Kapitalzufluss pro Periode

E. G. Die DFE Company plant ein Investitionsprojekt mit Kosten von 15 Millionen US-Dollar, das für die nächsten 7 Jahre einen Cashflow von 3 Millionen US-Dollar pro Jahr erwirtschaften wird. Die Amortisationszeit beträgt somit 5 Jahre (15 Mio. USD / 3 Mio. USD).

Die Amortisationszeit kann anhand der obigen Formel berechnet werden, wenn erwartet wird, dass das Projekt für die Dauer des Projekts gleiche Cashflows generiert. Wenn das Projekt ungleiche Cashflows generieren soll, wird die Amortisationszeit wie folgt berechnet.

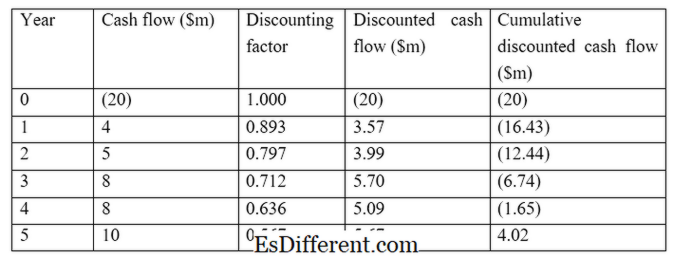

E. G. Ein Projekt, das eine Anfangsinvestition von 20 Millionen Dollar mit einer Laufzeit von 5 Jahren hat. Es generiert die Zahlungsströme wie folgt. Jahr1 = 4 Mio. USD, Jahr2 = 5 Mio. USD, Jahr3 = 8 Mio. USD, Jahr4 = 8 Mio. USD und Jahr5 = 10 Mio. USD. Die Amortisationsdauer beträgt

Amortisationszeitraum = 3+ (3 Mio. $ / 8 Mio. $)

= 3 + 0. 38

= 3. 38 Jahre

Abbildung 1: Amortisationszeit

Amortisationszeit ist eine sehr einfache, einfach zu berechnende Anlagetechnikanalyse. Für Unternehmen mit Liquiditätsproblemen dient die Amortisationszeit als gute Methode, um Projekte auszuwählen, die sich innerhalb einer begrenzten Anzahl von Jahren amortisieren.Die Amortisationszeit berücksichtigt jedoch nicht den Zeitwert des Geldes und ist daher weniger nützlich, um eine informierte Entscheidung zu treffen. Außerdem ignoriert diese Methode die nach der Amortisationszeit getätigten Cashflows.

Was ist eine reduzierte Amortisationszeit?

Die Diskontierte Amortisationszeit ist die Zeitspanne, die benötigt wird, um die Kosten einer Investition nach Berücksichtigung des Zeitwerts des Geldes zu erholen. Hier werden die Cashflows mit einem Abzinsungssatz diskontiert, der die erforderliche Verzinsung der Investition darstellt. Diskontierungsfaktoren können leicht durch die Barwerttabelle erworben werden, die den Diskontierungsfaktor in Übereinstimmung mit der Anzahl von Jahren zeigt. Diskontierte Amortisationszeit kann mit der folgenden Formel berechnet werden.

Diskontierte Amortisationsperiode = Tatsächlicher Cashflow / (1 + i) n

i = Diskontsatz

n = Anzahl der Jahre

E. G. Nehmen wir für das obige Beispiel an, dass die Cashflows mit einem Satz von 12% abgezinst werden. Die ermäßigte Amortisationszeit beträgt

Discounted Amortisationszeitraum = 4+ (1,55 Mio. $ / 67 Mio. $)

= 3 + 0. 29

= 3. 29 Jahre

Die Diskontierte Amortisationszeit umgeht den Hauptnachteil der Amortisationszeit durch Verwendung von diskontierten Cashflows. Diese Methode ignoriert jedoch auch die nach der Amortisationszeit getätigten Cashflows.

Was ist der Unterschied zwischen der Amortisationszeit und der Discounted-Payback-Periode?

- Diff Artikel Mitte vor Tabelle ->

Amortisationszeitraum vs. Abgezinkter Amortisationszeitraum |

|

| Amortisationszeitraum bezeichnet die Zeitspanne, die benötigt wird, um die Kosten einer Investition zu ermitteln. | Die Diskontierte Amortisationszeit berechnet die Zeitspanne, die erforderlich ist, um die Kosten einer Investition unter Verwendung des Zeitwerts des Geldes auf das Konto zu erheben. |

| Zeitwert des Geldes | |

| Die Rückzahlungsperiode berücksichtigt nicht den Effekt des Zeitwerts des Geldes. | Die Diskontierte Amortisationszeit berücksichtigt den Effekt des Zeitwerts des Geldes. |

| Cashflows | |

| Die Amortisationszeit verwendet keine diskontierten Cashflows, ist also weniger genau. | Die Discounted Amortisationszeit verwendet diskontierte Cashflows und ist damit genauer im Vergleich zur Amortisationszeit. |

Zusammenfassung - Amortisationszeit und Diskontierungsdauer Amortisationszeit

Die Differenz zwischen Amortisationszeit und Discounted Amortisationszeit hängt im Wesentlichen von der Art der für die Berechnung verwendeten Zahlungsströme ab. Während der Amortisationszeit werden normale Cashflows verwendet, während die Discounted Amortisation diskontierte Cashflows verwendet. Diese beiden Investment-Bewertungstechniken sind weniger komplex und weniger nützlich im Vergleich zu anderen, wie z. B. der Nettowert (NPV) und die interne Verzinsung (IRR) und sollten daher nicht als einzige Entscheidungskriterien verwendet werden.

Referenzen

1. Irfanullah. "Amortisationszeit. "Rückzahlungszeitraum Formel | Beispiele | Vorteile und Nachteile. N. p., n. d. Web. 06. April 2017.

2. "Vorteile und Nachteile der Payback Capital Budgeting Methode. "Chron. com. Chron. com, 19. Juli 2011. Web. 06. April 2017.

3. "Discounted Amortisationszeitraum. "Investopedia. N. p., 13. Januar 2016. Web. 06. April 2017.

Peavler, Rosemary. "Vor- und Nachteile der Verwendung der Discounted-Payback-Periode." Die Balance. N. p., n. d. Web. 06. April 2017.