Unterschied zwischen konzeptionellen Rahmen und Rechnungslegungsstandards Differenz zwischen

konzeptionellen Rahmenplan

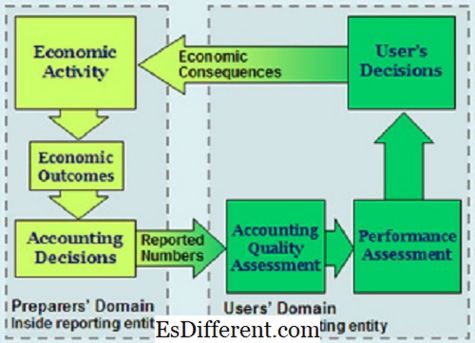

Einleitung zu fördern und zu fördern > Finanzberichte und -aussagen sind ein wichtiges Element, das bei der Führung von Unternehmen und Finanzaktivitäten in der Welt hilft. Es wäre richtig zu sagen, dass Finanzberichte ein Muss sind und der Handel von der Finanzberichterstattung abhängig ist.

Aufgrund der beiden Rechnungslegungssysteme der Welt, IFRS und GAAP, ergeben sich Unterschiede in der Existenz von Terminologien. Dieser Artikel konzentriert sich auf die konzeptionellen Rahmen und Rechnungslegungsstandards, die Begriffe in der Rechnungslegung sind, die bei der Berichterstattung von Abschlüssen sowohl in den IFRS als auch in den GAAP helfen.In dieser Diskussion soll unser Fokus auf den verschiedenen Möglichkeiten liegen, auf denen konzeptionelle Rahmen und Rechnungslegungsstandards funktionieren und existieren. Wir werden deren Rahmen innerhalb der IFRS und GAAPs untersuchen und versuchen, die komplizierte Platzierung dieser beiden Begriffe in den Zwei-Welten-Finanzberichterstattungssystemen zu definieren.

Rechnungslegungsstandards

Dies sind Aussagen, die für die Verwaltung der Finanzberichterstattung maßgeblich sind. Rechnungslegungsstandards können als Hauptquelle dessen anerkannt werden, was als Rechnungslegungsgrundsätze akzeptiert und betrachtet wird. Rechnungslegungsstandards schreiben vor, wie verschiedene Arten von Transaktionen und Ereignissen in Finanzberichten widergespiegelt werden sollten. Diese Standards wurden geschaffen, um sicherzustellen, dass Investoren und allen Interessengruppen - einschließlich Kreditgebern - finanzielle Informationen zur Verfügung gestellt werden.

Rechnungslegungsstandards beschreiben das Problem, das gelöst werden muss. Sie bieten dann eine Plattform, um den besten Weg zur Lösung des Problems zu diskutieren und schließlich die Lösung zu beschreiben, die mit den Buchführungspraktiken einhergeht.

Konzeptioneller Rahmen

Ein konzeptioneller Rahmen für die Finanzbuchhaltung ist eine Buchführungstheorie, die von einem Gremium erarbeitet wird, das Maßstäbe setzt. Dieses Gremium setzt die Standards, um praktische und objektive Probleme zu testen. Ein konzeptioneller Rahmen spielt eine wichtige Rolle in Fragen, die die Finanzberichterstattung betreffen.

Schlüsselunterschiede

Ein konzeptioneller Rahmen ist eine völlig andere Einheit als die Rechnungslegungsstandards.Beide Funktionen haben ihre Zwecke, Vorteile und Nachteile. Die beiden Funktionen existieren nicht als konkurrierende Einheit, aber sie wurden definiert, um sehr unterschiedlichen Zwecken zu dienen. Ihr Funktionieren ist auch unabhängig von sich selbst und hat die verschiedenen Rahmenbedingungen, in denen sie arbeiten.

Ein Finanzbuchhalter würde wissen, dass Rechnungslegungsstandards ein zusätzlicher Weg sind, um bessere konzeptionelle Rahmenbedingungen bei der Erstellung von Abschlüssen zu ermöglichen. Auf der anderen Seite wäre es richtig zu bemerken, dass das Vorhandensein bekannter konzeptioneller Rahmenwerke darauf abzielt, solide Rechnungslegungsstandards zur Verfügung zu stellen, die in bestimmten Fällen der Rechnungslegung besser funktionieren.

Vorteile

Ein konzeptioneller Rahmen hat die folgenden Vorteile.

Es werden präzise Definitionen erstellt, die bei der Diskussion von Buchhaltungsproblemen helfen sollen.

- Konzeptionelle Frameworks leiten diejenigen, die bei der Erstellung und Überprüfung von Rechnungslegungsvorschriften Standards in der Rechnungslegung setzen.

- Konzeptionelle Rahmenbedingungen helfen Auditoren auch, Probleme der Finanzberichterstattung zu lösen, auch wenn es keine Rechnungslegungsstandards gibt.

- Es hilft auch, die Anzahl der Rechnungslegungsstandards durch die Bereitstellung einer Umbrellentheorie der Rechnungslegung zu begrenzen, die auf Probleme in der Buchhaltung angewendet wird.

- Auf der anderen Seite haben Rechnungslegungsstandards andere Vorteile als der konzeptionelle Rahmen.

Rechnungslegungsstandards verbessern die Glaubwürdigkeit und Zuverlässigkeit von Abschlüssen.

- Rechnungslegungsstandards helfen, die Entscheidungen von Wirtschaftsprüfern und Wirtschaftsprüfern zu verteidigen, wenn eine finanzielle Verpflichtung besteht.

- Rechnungslegungsstandards tragen auch dazu bei, die Rechenschaftspflicht des Verwaltungsbüros zu bestimmen.

- Sie helfen bei der Reform der Rechnungslegungstheorie und -praxis.

- Ein konzeptioneller Rahmen trägt dazu bei, das Vertrauen der Personen zu stärken, die ihre Abschlüsse verwenden, indem sie ihr Verständnis verbessern. Der Hauptvorteil der Rechnungslegungsstandards für die Abschlussadressaten besteht dagegen darin, dass sie dazu beigetragen haben, Informationen zu erhalten, die von den Unternehmen nur schwer offengelegt werden konnten.

Financial Accounting Standards

Funktion

Die Funktion von Rechnungslegungsstandards besteht darin, den Einsatz von soliden Finanzsystemen im lokalen Sektor zu fördern und zu fördern und gleichzeitig die finanzielle Solidität weltweit zu fördern. Diese Standards tragen dazu bei, die Regulierung und Überwachung der Finanzen zu stärken und gleichzeitig die Transparenz zu erhöhen.

Konzeptionelle Rahmen dienen andererseits als Hilfe bei der Formulierung zukünftiger International Financial Reporting Standards. Sie fördern auch die Harmonisierung der Vorschriften und Rechnungslegungsstandards durch die Reduzierung alternativer Rechnungslegungsmethoden. Der konzeptionelle Rahmen dient auch der Unterstützung von Abschlussprüfern und Berichterstellern bei der Anwendung von IFRS.

(Rechnungslegungsstandards sollen eine Möglichkeit für eine solide Finanzberichterstattung bieten. Konzeptionelle Rahmenfunktionen helfen bei der Implementierung und Anwendung von IFRS).

IFRS und GAAP

Der Unterschied in den beiden international anerkannten Rechnungslegungssystemen hat ihren Beitrag zu Rechnungslegungsstandards und -konzepten. Die GAAP existieren in den USA, um die Finanzberichterstattung und Offenlegung in den USA zu bedienen und zu regulieren. Der IFRS wird als globaler Schrittmacher anerkannt, der Unternehmen und Geschäftseinheiten in einem kohärenten System anleitet, das die Finanzberichterstattung harmonisiert.

Der konzeptionelle Rahmen führte zu Leitlinien für die Erstellung und Offenlegung von Finanzberichten. Auf der anderen Seite bieten die Rechnungslegungsstandards eine Schwelle, die bei der Erstellung und Offenlegung von Abschlüssen eingehalten werden muss.

Wenn konzeptionelle Rahmenwerke eine Navigation durch Probleme der Finanzberichterstattung ermöglichen sollen, sind Rechnungslegungsstandards daher klare Methoden, die eingehalten werden müssen, um glaubwürdige Berichte vorzulegen, die von einer Vielzahl von Interessengruppen konsumiert werden. Die konzeptionellen Rahmenwerke ragen hinter den IFRS zurück, während die Rechnungslegungsstandards die Rechnungslegung sowohl nach IFRS als auch nach GAAP bestimmen.

Für konzeptionelle Rahmenarbeiten in IFRS werden die Einheiten angewiesen, sich zu beraten und zu überlegen, welcher konzeptionelle Rahmen am besten geeignet ist, eine Bilanzierungsrichtlinie zu entwickeln, wenn kein Standard zu befolgen ist. Im Hinblick auf die Rechnungslegungsgrundsätze bieten die Rechnungslegungsstandards einen sehr genauen Kurs, in dem konzeptionelle Rahmenwerke nicht in spezifischen Buchhaltungsproblemen angewendet werden können.

Zuverlässigkeit

Rechnungslegungsstandards werden als Bezugspunkt für Anwendungen an vielen Orten auf der ganzen Welt verwendet. Als ein Beispiel werden die Rechnungslegungsstandards in U. k. Von dem U. K IAS vereinbart und werden für die Verwendung durch die U. K.

verwendet. Andererseits haben konzeptionelle Rahmenwerke in ihren Anwendungen mehr Einschränkungen.

Finanzabschlüsse werden von vielen Menschen so verwendet, dass kein einziger konzeptioneller Rahmen helfen kann, ihre Anforderungen an die Finanzbuchhaltung zu erfüllen.

- Konzeptionelle Frameworks können nur angewendet werden, wenn ein Konsens erreicht wurde. Es wäre schwierig, einen Konsens über den besten konzeptionellen Rahmen zu erzielen, den eine ganze Nation nutzen sollte.

- Flexibilität

Im Gegensatz zu den konzeptuellen Rahmenbedingungen, die nach einem Konsens genutzt werden können, sind Rechnungslegungsstandards in ihrer Flexibilität benachteiligt.

Rechnungslegungsstandards erlauben nur eine Methode zur Erstellung von Konten. Dies kann zwar die Einheitlichkeit der Berichterstattung fördern, ist unter Umständen jedoch unangemessen. Die Inflexibilität führt zu dem Steifheitsphänomen, das mit Bilanzierungspraktiken verbunden ist. Die Rechnungslegungsstandards sind auch anfällig für politische Einflussnahme und andere Faktoren wie Lobbyismus.

- Der konzeptionelle Rahmen ist ein artikuliertes System miteinander verbundener Ziele und wesentlicher Elemente, die zu konstanten Standards führen können, die die Finanzbuchhaltung und die Finanzausweise beschreiben.

Auf der anderen Seite sind die Rechnungslegungsstandards die Methoden, die Sie beim Erstellen von Konten befolgen. Diese Standards werden in der Regel von Berufsverbänden beschlossen, die bei der Finanzbuchhaltung die Aufsicht führen.Sie reduzieren die Vielfalt der Optionen, die bei der Erstellung von Finanzberichten verwendet werden können, erhöhen die Offenlegungsebene und bilden einen Schwerpunkt, der Debatten im Rechnungswesen ermöglicht.

Zusammenfassung

Eine Zusammenfassung der Unterschiede zwischen den konzeptionellen Rahmenbedingungen und den Rechnungslegungsstandards.

Thema

| Konzeptionelles Framework | Rechnungslegungsstandards | Funktion |

| Sie unterstützen Prüfer und Abschlussprüfer dabei, die Regelungen des IFRS bestmöglich umzusetzen. | den Einsatz von soliden Finanzsystemen im lokalen Sektor fördern und fördern und global finanzielle Solidität fördern | Flexibilität |

| Ein konzeptioneller Rahmen ist flexibel und kann in einer Buchhaltungsfunktion gestaltet werden | Rechnungslegungsstandards sind starr und können nicht so konzipiert sein, dass sie verschiedenen Perspektiven der Finanzbuchhaltung entsprechen | Vorteile |

| Es hilft, die Glaubwürdigkeit eines glaubwürdigen Jahresabschlusses zu bestätigen | Investoren und Interessengruppen dabei zu helfen, auf Informationen zuzugreifen, auf die sie aufgrund von Geheimhaltungsrichtlinien nicht zugegriffen hätten. | Zusammenfassend lässt sich feststellen, dass der Vergleich des konzeptionellen Rahmens und der Rechnungslegungsstandards eine gründliche Definition der beiden Rechnungslegungskonzepte vorsieht. Die im Papier skizzierten Unterschiede zeigen, wie die beiden diskutierten Themen in der Finanzbuchhaltung angewendet werden. Der Grundgedanke der Diskussion ist, dass, während wir die 2 nicht direkt in Beziehung setzen können, das Verständnis ihrer Unterschiede ihre Wichtigkeit aufklärt. Rechnungslegungsstandards, die in GAAP verwendet werden, verschieben kontinuierlich die Grenzen von IFRS und GAAP in Richtung einer Harmonie, die helfen wird, die Finanzbuchhaltung in den IFRS und GAAP-Systemen zu synchronisieren. Konzeptionelle Rahmenwerke hingegen schaffen weiterhin klare Finanzbuchhaltungsdiagramme, die immens zur Realisierung umfassender Finanzberichte beitragen, die besser und leichter zu lesen und zu interpretieren sind. |