Unterschied zwischen Finanzberichterstattung und Abschluss | Finanzberichterstattung und Finanzbericht

Schlüsseldifferenz - Finanzberichterstattung und Finanzausweise

Ein Unternehmen führt eine Reihe von Transaktionen durch und hat viele interessierte Parteien. Die Aktivitäten des Unternehmens werden mit zunehmendem Wachstum komplizierter, so dass ein geeigneter Mechanismus erforderlich ist, um solche Aktivitäten zu steuern. Die Bedeutung und Notwendigkeit von Transparenz bei Finanztätigkeiten in Unternehmen hat zugenommen, da viele Investoren aufgrund massiver Unternehmensskandale wie Enron und Maxwell Group das Vertrauen in die Finanzmärkte verlieren. Die Finanzberichterstattung ist der Prozess der Bereitstellung von Informationen an die Stakeholder des Unternehmens, um Entscheidungen zu treffen, und der Abschluss ist das Ergebnis des Prozesses der Finanzberichterstattung. Dies ist der Hauptunterschied zwischen Finanzberichterstattung und Abschluss.

INHALT

1. Übersicht und Tastendifferenz

2. Was ist die Finanzberichterstattung

3. Was sind Finanzausweise

4. Seite an Seite Vergleich - Finanzberichterstattung und Finanzbericht

Was ist Finanzberichterstattung

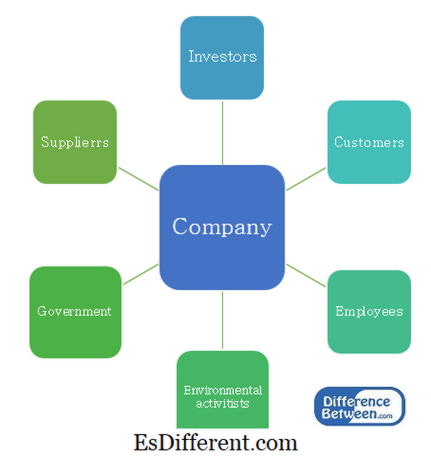

Das Hauptziel der Finanzberichterstattung besteht darin, nützliche Informationen für die Entscheidungsfindung bereitzustellen. Unternehmen bestehen aus einer Reihe von Stakeholdern, die unterschiedliche Macht und Interesse an der Organisation haben. Sie benötigen Informationen in regelmäßigen Abständen, um verschiedene Entscheidungen treffen zu können.

E. G. Anleger benötigen Informationen, um Entscheidungen über den Erwerb oder die Veräußerung von Anteilen zu treffen. Regierungen benötigen Informationen, um sicherzustellen, dass das Unternehmen rechtzeitig Steuern zahlt.

Abbildung 1: Anteilsinhaber einer Gesellschaft

Organe der Finanzberichterstattung

Grundsätzlich können verschiedene Länder über lokale Finanzberichterstattungsstellen verfügen, die die Berichtspflichten regeln und festlegen. Die Unterschiede zwischen den Anlagemärkten nehmen jedoch rasch ab und es wird ein standardisierter Ansatz für die Finanzberichterstattung geschätzt.

Das International Accounting Standards Committee (IASC) wurde 1973 gegründet und hat International Accounting Standards (IAS) eingeführt, die viele Aspekte der Berichterstattungspflichten von Unternehmen abdecken. Im Jahr 2001 wurde der IASC zum International Accounting Standards Board (IASB) umstrukturiert und die danach eingeführten Standards wurden als International Financial Reporting Standards (IFRS) bezeichnet.Die globalen Kapitalmärkte und die interdependenten Weltwirtschaften haben zur Entwicklung von IFRS-Standards geführt, und viele Länder haben sie zur Durchführung der Finanzberichterstattung übernommen.

Der IFRS gibt Leitlinien vor, die hinsichtlich der Aktiva, Passiva, Eigenkapital, Einnahmen und Ausgaben zu beachten sind, und wie diese anzuerkennen sind. Dies macht den Berichtsprozess transparent und zuverlässiger.

E. G. IFRS 5 - Zur Veräußerung gehaltene langfristige Vermögenswerte und aufgegebene Geschäftsbereiche

IFRS 16- Rechnungswesen für Sachanlagen

Was sind Finanzberichte

Der Jahresabschluss wird für einen Abrechnungszeitraum in der Regel für ein Jahr erstellt. Dieser Abrechnungszeitraum wird als "Geschäftsjahr" bezeichnet und unterscheidet sich von einem Kalenderjahr, da der Abrechnungszeitraum je nach Unternehmensbedarf oder Branchenpraktiken unterschiedlich sein kann. Zum Beispiel endet das Geschäftsjahr für viele Einzelhandelsunternehmen im Januar aufgrund des hohen Verkaufsvolumens am Ende des Kalenderjahres.

Es gibt 4 Hauptabschlüsse.

- diff Artikel Mitte vor Tabelle ->|

Statement |

Wichtige Bestandteile |

| Bilanz (Bilanz) - spiegelt die Vermögenswerte, Schulden und das Eigenkapital des Geschäfts an einem einzigen Punkt |

|

| Die Gewinn- und Verlustrechnung spiegelt die Einnahmen und Ausgaben des Berichtszeitraums wider |

|

| Mittelfluss aus Finanzierungstätigkeit Mittelfluss aus Investitionstätigkeit |

|

| Eigenkapital Eigenkapital während des Rechnungslegungszeitraums Dividenden Ausgabe von Aktien |

|

Abschlussprüfungen

Der Hauptzweck der Prüfung besteht darin, eine unabhängige Versicherung zu gewährleisten, dass das Management in seinem Abschluss einen "wahrheitsgemäßen" Überblick über die finanzielle Leistung und Position eines Unternehmens hat. Rechnungsabschlüsse werden nicht "wahr und gerecht" sein, es sei denn, die enthaltenen Informationen reichen sowohl in Bezug auf Qualität als auch Quantität aus, um die Erwartungen der Nutzer des Abschlusses zu erfüllen. Bereiche, in denen das Management interne Kontrollen verbessern kann, können durch ein umfassendes Audit identifiziert werden.

Was ist der Unterschied zwischen Finanzberichterstattung und Abschluss?

Finanzberichterstattung vs. Finanzbericht

Die Finanzberichterstattung umfasst die Bereitstellung von Informationen für die Beteiligten, um Entscheidungen zu treffen.

Jahresabschluss ist das Ergebnis des Rechnungslegungsprozesses.

Governance |

|

| Es wird vom International Accounting Standards Board (IASB) geregelt. | Sie unterliegt den International Financial Reporting Standards (IFRS). |

| Referenz: | |

| Gholipanah, Pari. "Unterschied zwischen IAS und IFRS. " | Verknüpft. In |

. N. p., 30. April 2016. Web.

"Geschäftsjahresende. " Investopedia . N. p., 11. Oktober 2015. Web. 02. Februar 2017. Das Companies Act Prüfungspflicht und andere Angelegenheiten im Zusammenhang mit der Prüfung . N. p.: Deloitte, 2014. PDF. PricewaterhouseCoopers. "Die Rechnungsprüfung verstehen. " PwC . N. p., n. d. Web. 02. Feb. 2017.Braunbeck, Guillermo. Internationale Rechnungslegungsstandards: Framework-based understanding and teaching . N. p.: IFRS-Stiftung, 2010. PDF.

"Der vollständige Leitfaden. " Die großen 4 Wirtschaftsprüfungsunternehmen . N. p., n. d. Web. 02. Feb. 2017