Unterschied zwischen Hauptbuch und Hauptbuch | Hauptbuch und Hauptbuch

Schlüsseldifferenz - Hauptbuch und Sub-Ledger

Die Erfassung von Finanzinformationen ist ein langwieriger und wichtiger Schritt, zeitaufwendiges Verfahren und sein Endergebnis ist die Erstellung von Jahresabschlüssen. Ein Geschäft führt viele Transaktionen innerhalb eines Rechnungsjahres durch, und diese sollten in unterschiedlichen Konten nach entsprechenden Rechnungslegungsstandards erfasst werden. Hauptbuch und Nebenbuch sind solche Konten, die Geschäftsvorgänge aufzeichnen. Der Hauptunterschied zwischen dem Hauptbuch und dem Nebenbuch besteht darin, dass während das Hauptbuch die Menge der Hauptbuchkonten ist, in denen die Buchungen aufgezeichnet werden. Das Hauptbuch ist ein Intermediärsatz von Konten, die mit dem Hauptbuch verknüpft sind. Die Beziehung zwischen diesen beiden besteht darin, dass mehrere Hauptbücher an das Hauptbuch angehängt werden.

INHALT

1. Übersicht und Tastendifferenz

2. Was ist ein Hauptbuch

3. Was ist ein Hauptbuch

4. Seite an Seite Vergleich - Hauptbuch vs. Unterbuchse

5. Zusammenfassung

Was ist ein Hauptbuch?

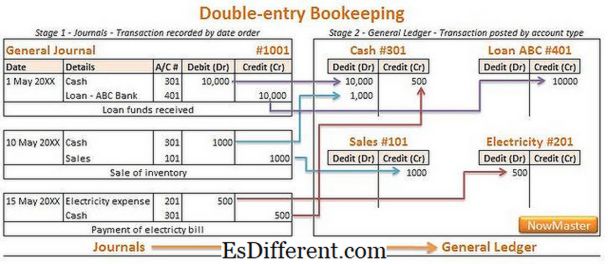

Hierbei handelt es sich um die Hauptbuchhaltung, in der alle Transaktionen des Geschäftsjahres erfasst werden. Die Informationen für das Hauptbuch werden aus dem allgemeinen Journal abgeleitet, das ein erstes Buch zum Eingeben von Transaktionen ist. Das Hauptbuch enthält alle Soll- und Gutschriftseinträge von Transaktionen und ist mit Kontengruppen getrennt. Es gibt fünf Haupttypen von Klassen oder Konten wie folgt.

Vermögenswerte

Langfristige und kurzfristige Ressourcen mit wirtschaftlichem Nutzen

E. G. Forderungen, Zahlungsmittel und Zahlungsmitteläquivalente

Verbindlichkeiten

Langfristige und kurzfristige finanzielle Verpflichtungen, die erfüllt werden sollten

E. G. Darlehensrückzahlung, Zinsverbindlichkeiten, Verbindlichkeiten

Eigenkapital

Wertpapiere, die die Beteiligung des Eigentümers am Unternehmen darstellen

E. G. Aktienkapital, Agio, einbehaltene Gewinne

Einnahmen

Gelder, die aufgrund von Geschäftsvorfällen eingegangen sind

E. G. Erträge, Kapitalerträge

Aufwendungen

Ökonomische Kosten, die ein Unternehmen durch seine Geschäftstätigkeit erleidet, um Einnahmen zu erzielen

E. G. Umsatzkosten, Marketingaufwendungen, Verwaltungskosten

Abbildung 1: Die Hauptbuchbuchhaltung umfasst Transaktionen, die in verschiedenen Konten erfasst wurden.

Was ist ein Hauptbuch?

Wird auch als Tochter-Hauptbuch bezeichnet. Dies ist eine detaillierte Untermenge von Konten, die Transaktionsinformationen enthält.Für große Unternehmen, in denen viele Transaktionen durchgeführt werden, ist es aufgrund der hohen Menge möglicherweise nicht einfach, alle Transaktionen im Hauptbuch einzugeben. In diesen Fällen werden einzelne Transaktionen in "Nebenbüchern" erfasst und die Summen werden im Hauptbuch auf ein Konto übertragen. Dieses Konto wird als " Kontrollkonto " bezeichnet und Kontotypen, die im Allgemeinen eine hohe Aktivitätsstufe haben, werden hier aufgezeichnet. Tochtergesellschaften können Käufe, Verbindlichkeiten, Forderungen, Produktionskosten, Gehaltsabrechnungen und andere Kontotypen umfassen.

E. G. ABC ist ein Unternehmen, das rund 75% seines Umsatzes auf Kredit tätigt; infolgedessen hat es viele Debitoren. Aufgrund des hohen Volumens ist es nicht sinnvoll, alle einzelnen Forderungsvorgänge im Hauptbuch zu erfassen; ABC erstellt für jede Forderung im Unterbuch individuelle Konten, um Transaktionen aufzuzeichnen und die Salden aller Konten auf ein einzelnes Konto zu übertragen, das zusammen die Gesamtforderungen darstellt.

Diese Struktur ermöglicht es dem Unternehmen, Buchhaltungsinformationen auf einer Übersichtsebene (im Hauptbuch) und auf einer detaillierten Ebene (in den Hauptbuchern) zu führen. Informationen auf beiden Ebenen sind wichtig, um verschiedene Entscheidungen zu treffen; daher sollten die Aufzeichnungen genau und vollständig sein.

Was ist der Unterschied zwischen Hauptbuch und Hauptbuch?

- diff Artikel Mitte vor Tabelle ->

Hauptbuch gegen Hauptbuch |

|

| Das Hauptbuch ist der Satz von Hauptkonten, in denen Transaktionen aufgezeichnet werden. | Nebenbuch ist eine zwischengeschaltete Gruppe von Konten, die mit dem Hauptbuch verknüpft sind. |

| Art des Hauptbuchs | |

| Ein einzelnes Hauptbuch wird von einem Unternehmen geführt. | Viele Nebenbücher sind mit dem Hauptbuch verbunden. |

| Volumen der Transaktionen | |

| Das Hauptbuch enthält ein begrenztes Transaktionsvolumen, da es sich um ein zusammengefasstes Format handelt. | Das Sub-Ledger enthält aufgrund seiner detaillierten Berichterstattungsart ein großes Datenvolumen. |

Zusammenfassung - Hauptbuch und Hauptbuch

Viele Unternehmen verwenden früher automatisierte Buchhaltungspakete, die nur minimale Eingriffe des Menschen erfordern, um derzeit Finanzkonten zu erstellen. Dies ist zeitsparend und reduziert die Möglichkeit menschlicher Fehler. Die Art und Weise, wie Transaktionen in beiden Geschäftsbüchern aufgezeichnet werden, ist ähnlich, der einzige Unterschied zwischen Hauptbuch und Hauptbuch besteht darin, dass Konten mit Hauptgeschäften in Nebenbüchern aufgezeichnet werden, bevor ihre Summen in das Hauptbuch übertragen werden.

Referenz:

1. "Dynamisches Dehnen. "Dynamisches Lernen | Glückliches Lernen. ! N. p., n. d. Web. 07. März 2017.

2. "Tochtergesellschaft Ledger Vs. Hauptbuch. "Kleinunternehmen - Chron. com. Chron. com, 09. Juli 2010. Web. 07. März 2017.

3. "Nebenbuch Definition. "AccountingTools. N. p., n. d. Web. 07. März 2017.

4. "Buchhaltung - Hauptbuchkonten | AccountingCoach. "AccountingCoach. com. N. p., n. d. Web. 08. März 2017.

Bild mit freundlicher Genehmigung:

1. "Von Peter Baskerville (CC BY-SA 2.0) über Flickr