Unterschied zwischen Pan, Tan und Tin Unterschied zwischen

PAN Card India haben

Terminologien, die im Steuerbereich verwendet werden, können ziemlich verwirrend sein oder ähnlich klingen, aber ihre Bedeutung kann unterschiedlich sein und sie können auch unterschiedliche Funktionen haben. Es ist schwer, einen Steuererklärungsprozess zu durchlaufen und keine Terminologie zu sehen, die Sie nicht verstehen. Unter den häufigsten Begriffen, die Sie wahrscheinlich finden, sind PAN, TAN und TIN. Dieser Artikel befasst sich mit der Definition der Begriffe und der Beschreibung der Unterschiede, die die Begriffe auszeichnen.

Definition der Begriffe

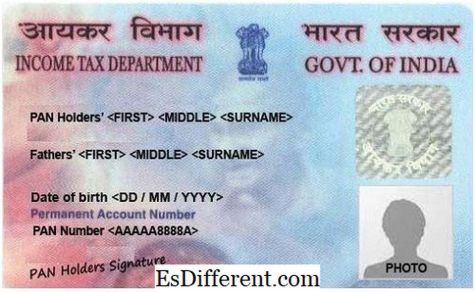

PAN steht für permanente Kontonummer. Dies ist ein einzigartiger Code mit 10 alphanumerischen Ziffern, der jedem Steuerzahler in Indien gegeben wird. Die PAN wird von der Einkommenssteuerabteilung ausgestellt, die ein Prozess ist, der vom Zentralvorstand für direkte Steuern überwacht wird und eine Voraussetzung für alle ist, die im Handel tätig sind und deren Transaktionen ein bestimmtes Limit pro Land überschreiten. Im Wesentlichen ist eine PAN eine Repräsentation eines Individuums für die Abteilung und wird in Bezug auf verschiedene Finanzdokumente verwendet, um die Person zu identifizieren. Eine PAN-Karte oder Nummer ist eine sehr wichtige Form der Identifikation und ist normalerweise eine Voraussetzung für Bürger, die eine Firma oder LLP gründen möchten.

TAN steht für "Tax Deduction" und "Collection Account Number" und ist ein einzigartiger Code aus 10 alphanumerischen Ziffern, der ebenfalls von der Einkommenssteuerabteilung ausgestellt wurde (1). Es wird an jede Entität oder Organisation ausgegeben, die Steuern an der Quelle abzieht, die sonst als Steuerabzug an der Quelle (TED) bekannt ist oder an der Quelle erhoben werden muss, auch bekannt als Tax Collected at Source (TCS). Diese Organisation oder Organisation kann nur eine Firma oder eine Bank sein, die Steuern von den Gehältern ihrer Angestellten abzieht.

TIN steht für Taxpayer Identification Number ist ein Code mit 11 Ziffern, der von allen Herstellern, Ladenbesitzern, Händlern, Exporteuren, E-Commerce-Verkäufern und anderen Händlern oder Händlern erwartet wird Mehrwertsteuer zahlen. Die Steueridentifikationsnummer wurde ursprünglich von der Einkommensteuerbehörde eingeführt, um die bereits bestehenden Steuersysteme für die direkte Überwachung, Buchführung, Verarbeitung und Erfassung durch Informationstechnologie (2) zu modernisieren. Es ermöglicht, dass sich die Steueraktivitäten in einem Staat automatisch in einem anderen Staat widerspiegeln, wenn es Zeit ist zu zahlen. In den USA wird die TIN von der Social Security Administration oder vom Internal Revenue Service (IRS) vergeben. Es wird auch als UID-Nummer, CST-Nummer oder Umsatzsteuer-Nummer bezeichnet.

Unterschiede

Die Begriffe haben alle unterschiedliche Bedeutungen, und jeder unterscheidet sich von dem anderen. Im Folgenden sind einige Aspekte, in denen diese Begriffe unterschiedlich sind und einige Beschreibungen, wie diese Unterschiede auftreten.

Agentur, die

zuweist Da PAN, TAN und TIN alle steuerlichen Identifikationsnummern sind, werden sie von Stellen ausgestellt, die mit der Steuererhebung, -verarbeitung und -buchhaltung befasst sind. PAN- und TAN-Nummern werden beide von der Einkommenssteuerabteilung ausgestellt. Die Übertragung von PAN erfolgt jedoch in der Regel unter der Aufsicht des Zentralvorstands für direkte Steuern. TIN wird normalerweise von der Social Security Administration oder vom Internal Revenue Service in Indien vergeben. In den USA wird TIN von der Handelssteuerabteilung der Regierungen jedes Bundesstaates zugewiesen.

Codestruktur

Die Codes haben alle unterschiedliche Strukturen, die sie eindeutig voneinander unterscheiden. Sowohl PAN als auch TAN sind zehnstellige alphanumerische Codes. Ihr Inhalt und ihre Anordnung sind jedoch leicht unterschiedlich. Beginnend mit PAN besteht die Nummer aus fünf alphabetischen Zeichen gefolgt von vier numerischen Zeichen und dann ist das letzte Zeichen ein Alphabet. Die ersten drei Buchstaben sind eine Anordnung von Alphabeten von AAA bis ZZZ. Dann folgt das vierte Zeichen, das eine Kennung des eindeutigen Halters der Karte als vordefiniert ist. Jeder Buchstabe hat, was er darstellt (3). Das fünfte Zeichen ist das erste Zeichen des Namens der Person im Falle einer persönlichen PAN-Karte oder der Name des Unternehmens im Falle einer Firma / HUF / Firma / AOP / BOI / lokale Behörde / künstliche juristische Person oder Regierung. Das letzte Zeichen ist ein Alphabet, das als Prüfziffer dient.

Eine TAN hat fast die gleiche Struktur wie eine PAN-Nummer, außer dass sie fünf numerische Zeichen vor der Prüfziffer hat. Die ersten drei Buchstaben stehen für die Stadt, in der die Nummer vergeben wurde. TIN ist andererseits ein elfstelliger numerischer Code, dessen erste zwei Zeichen den diesem bestimmten Zustand zugewiesenen Zustandscode darstellen. Die anderen neun Zeichen können von Staat zu Staat variieren.

Zweck

Es gibt den Zweck, für den diese Nummern bestimmt sind. PAN fungiert als universeller Code zur Identifizierung von Finanztransaktionen. Es hilft, Transaktionen zu kontrollieren, die potenziell steuerpflichtige Komponenten besitzen. Die TAN dagegen dient der Systematisierung der Steuerabzüge und -einzüge an der Quelle (TDS und TCS). Der Collector oder Deductor muss TAN in allen TDS- und / oder TCS-Rückmeldungen, TDS / TCS-Zahlungschallan- und TDS / TCS-Zertifikaten (1) angeben. Eine TIN wird verwendet, um alle Händler zu identifizieren, die unter der Mehrwertsteuer registriert sind. Es verfolgt alle Aktivitäten, die mit der Mehrwertsteuer in dem Land verbunden sind.

Berechtigte Personen / Entitäten

In Bezug auf die Personen oder Entitäten, die diese Nummern besitzen sollten, hängt es hauptsächlich vom Zweck der Nummer ab. Da zum Beispiel die permanente Kontonummer (PAN) verwendet wird, um steuerpflichtige Finanztransaktionen zu verfolgen, muss jeder Steuerzahler im Land eine PAN zur Identifizierung besitzen. Die TAN hingegen ist eine Anforderung jeder Person oder Organisation, die das Mandat hat, an der Quelle Steuern einzuziehen oder abzuführen.Dies sind meist Arbeitgeber, die Steuern von den Gehältern ihrer Angestellten abziehen. TIN muss von allen Händlern und Händlern besetzt sein, die erwartet werden und die Mehrwertsteuer im ganzen Land zahlen.

Gesetzgebung

Jede dieser Zahlen hat ein Verfassungsgesetz, das sie berücksichtigt. Die PAN ist wie in Abschnitt 139 A des IT Act von 1961 in Indien vorgesehen. TAN wird Abschnitt 203A des Einkommensteuergesetzes von 1961 zur Verfügung gestellt und TIN wird durch verschiedene Gesetze, die von Staat zu Staat variieren, erklärt.

Strafen

Da es sich bei jeder dieser Nummern um verfassungsrechtliche Anforderungen handelt, die durch verschiedene Gesetze und Gesetze unterstützt werden, müssen Konsequenzen oder ein Preis zu zahlen sein, wenn die festgelegten Regeln nicht eingehalten werden. In verschiedenen Staaten gibt es unterschiedliche Strafen für die Nichteinhaltung der TIN (2). Eine Strafe von Rs 10 000 steht unmittelbar bevor, wenn man sich nicht an die Regeln von PAN und denen von TAN hält, wie vierteljährliche Einreichung der TDS-Rücksendungen durch das Unternehmen oder nicht die TAN in den spezifischen Dokumenten zitiert.

Antragsformulare

Für die Anwendung von PAN muss ein Inder ein Formular ausfüllen, das als Formular 49A bekannt ist, während ein Ausländer, der einen Antrag stellen möchte, das Formular 49AA ausfüllen muss. Um einen Antrag auf TAN zu stellen, muss der Antragsteller Formular 49B ausfüllen, während die Anwendung von TIN letztendlich das Ausfüllen von verschiedenen Formularen erfordert, je nachdem in welchem Staat er sich beworben hat.

Erforderliche Dokumente für die Anwendung

Um sich für PAN zu bewerben, benötigt der Antragsteller einen gültigen Personalausweis oder einen Besitznachweis, einen Nachweis seiner Adresse, Fotos, falls es sich um einen individuellen Antragsteller handelt ein Nachweis ihres Alters oder ihres Geburtsdatums (1). Für die Anwendung von TAN ist jedoch kein Dokument erforderlich, außer dass für die Online-Bewerbung für TAN der Antragsteller die unterzeichnete Bestätigung einreichen muss. Um einen Antrag auf TIN zu stellen, benötigt der Antragsteller einen Registrierungsnachweis, den Besitz eines PAN und einen Identitätsnachweis des Eigentümers. Diese Anforderungen können sich jedoch je nach dem Status ändern, in dem die Entität eine Anwendung erstellt hat.

Anwendungskosten

Der Antrag für PAN in Indien ist in zwei Kategorien unterteilt. Die erste ist, wenn die Adresse der Kommunikation innerhalb des Landes liegt und die andere, wenn die Adresse der Kommunikation außerhalb von Indien liegt. Diese sind Rs aufgeladen. 107 und Rs. 989 jeweils. Für die Anwendung von TAN wird es den Antragsteller Rs kosten. 55, und sie müssen auch die Dienstleistungssteuer zahlen. Die Kosten für die Anwendung von TIN variieren auch in Abhängigkeit von dem Zustand, in dem der Antrag gestellt wird.

Tabelle 1: Zusammenfassung der Unterschiede zwischen PAN, TAN und TIN.