Unterschied zwischen Ist- und Standardkosten | Istkosten vs. Standardkosten

Schlüsseldifferenz - Istkosten vs. Standardkosten

Tatsächliche Kosten und Standardkosten sind zwei häufig verwendete Begriffe im Management Accounting. Der Hauptunterschied zwischen den tatsächlichen Kosten und den Standardkosten besteht darin, dass tatsächliche Kosten sich auf die angefallenen oder bezahlten Kosten beziehen, während die Standardkosten unter Berücksichtigung der Material-, Arbeits- und Gemeinkosten, die anfallen sollten, geschätzte Kosten eines Produkts sind. Die Budgets werden zu Beginn des Zeitraums mit Schätzungen für Umsätze und Kosten erstellt und die tatsächlichen Ergebnisse werden während des gesamten Zeitraums erfasst. Am Ende des Zeitraums werden die tatsächlichen Kosten mit den Standardkosten verglichen, bei denen Abweichungen festgestellt werden.

INHALT

1. Übersicht und Tastendifferenz

2. Was ist Istkosten

3. Was ist Standardkosten

4. Seite an Seite Vergleich - Istkosten vs. Standardkosten

5. Zusammenfassung

Was sind tatsächliche Kosten?

Wie der Name schon sagt, sind die tatsächlichen Kosten die tatsächlich angefallenen oder bezahlten Kosten. Die tatsächlichen Kosten werden realisiert und hängen nicht von einer Schätzung ab. Die Geschäftsleitung bereitet die Haushaltsmittel für einen bestimmten Zeitraum vor, um im Laufe des Haushaltsjahres den Haushaltsplan zu erreichen. Aufgrund der unvorhergesehenen Umstände müssen jedoch Abweichungen auftreten, die dazu führen, dass sich die tatsächlichen Ergebnisse oft von den budgetierten Werten unterscheiden. Ein Unternehmen mit relativ stabilen Produktionsmengen von Monat zu Monat wird kaum Probleme mit der tatsächlichen Kalkulation haben.

Was ist Standardkosten?

Standardkosten sind vorgegebene Kosten für Material-, Arbeits- und sonstige Produktionskosten für einen bestimmten Zeitraum. Am Ende dieses Zeitraums können die tatsächlich angefallenen Kosten von den Standardkosten abweichen, so dass eine "Abweichung" entstehen kann. Standard Costing kann von Unternehmen mit repetitiven Geschäftsprozessen erfolgreich genutzt werden, daher ist dieser Ansatz sehr gut für Fertigungsunternehmen geeignet.

- Standard-Kosten setzenStandard-Kosten werden standardmäßig verwendet

Vergangenheitsaufzeichnungen verwenden, um Arbeits- und Materialverbrauch zu schätzen

- Frühere Informationen zu Kosten können verwendet werden um eine Basis für die Kosten der gegenwärtigen Periode zu schaffen

Anwendung von technischen Studien

- Dies kann eine detaillierte Untersuchung oder Beobachtung der Vorgänge in Bezug auf Material, Arbeits- und Ausrüstungsnutzung beinhalten. Die effektivste Kontrolle wird erreicht, indem Standards für Materialmengen, Arbeitskräfte und Dienstleistungen identifiziert werden, die in einem Betrieb verwendet werden sollen, und nicht die gesamten Gesamtproduktkosten.

Die Standardkosten bieten eine fundierte Grundlage für eine effektive Kostenzuordnung und Bewertung der Produktionsleistung. Sobald die Standardkosten mit den tatsächlichen Kosten verglichen und Abweichungen identifiziert werden, können diese Informationen verwendet werden, um Korrekturmaßnahmen für negative Abweichungen und für künftige Kostenreduzierungs- und Verbesserungszwecke zu ergreifen. Die Standardkalkulation ist ein Management-Accounting-Tool, das bei der Entscheidungsfindung im Management verwendet wird, um eine bessere Kostenkontrolle und eine optimale Ressourcenauslastung zu ermöglichen. Wenn Abweichungen zwischen den Standard- und den tatsächlichen Kosten bestehen, sollten die Gründe für ihre Erforschung, Analyse und Abhilfemaßnahmen vom Management eingeführt werden, um sicherzustellen, dass die Abweichungen im nächsten Abrechnungszeitraum minimiert werden. Standardkosten können nicht dazu verwendet werden, Ergebnisse in Jahresabschlüssen zu melden, da sowohl GAAP (allgemein akzeptierte Rechnungslegungsgrundsätze) als auch IRFS (International Financial Reporting Standards) von Unternehmen die tatsächlichen Einnahmen und Ausgaben in Abschlüssen angeben müssen. Standardkosten werden daher nur für interne Managemententscheidungen der Organisation verwendet.

Die Analyse der tatsächlichen Kosten und der Standardkosten in Isolation liefert keine adäquaten Ergebnisse; beide sollten im Zusammenschluss betrachtet werden, um nützliche Informationen für die Entscheidungsfindung durch die Verwendung von Varianzanalyse zu generieren. Eine Abweichung ist eine Differenz zwischen den Standardkosten und den tatsächlichen Kosten. Abweichungen können zwischen Einkommen und Ausgaben berechnet werden.

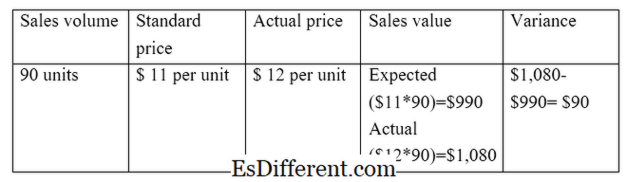

E. G. Die Umsatzabweichung berechnet die Differenz zwischen dem erwarteten und dem tatsächlichen Umsatz

Die direkte Materialabweichung berechnet die Differenz zwischen den erwarteten direkten Materialkosten und den tatsächlichen direkten Materialkosten.

Aufgrund des Unterschieds zwischen Standards und Istwerten gibt es zwei Haupttypen von Abweichungen. Sie sind

Preis- / Preisabweichung

Preis- / Preisabweichung ist die Differenz zwischen dem erwarteten Preis und dem tatsächlichen Preis, multipliziert mit dem Aktivitätsvolumen.

E. G. Verkaufspreisabweichung

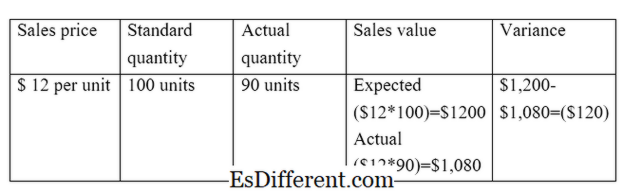

Volumenabweichung

Die Volumenabweichung ist die Differenz zwischen der zu verkaufenden erwarteten Menge und der tatsächlich verkauften Menge multipliziert mit den Kosten pro Einheit.

E. G. Umsatzabweichung

Abbildung 01: Verhältnis zwischen Ist- und Standardkosten

Worin besteht der Unterschied zwischen Ist- und Standardkosten?

- Diff Artikel Mitte vor Tabelle ->

Istkosten vs. Standardkosten

Die tatsächlichen Kosten beziehen sich auf die angefallenen oder bezahlten Kosten. |

|

| Standardkosten sind geschätzte Kosten für ein Produkt, die die anfallenden Material-, Arbeits- und Gemeinkosten berücksichtigen. | Verwendung in Abschlüssen |

| Die tatsächlichen Kosten sollten in den Abschlüssen enthalten sein. | |

| Die Verwendung von Standardkosten in Abschlüssen ist nach Rechnungslegungsstandards nicht zulässig | Erfassung der Kosten |

| Die tatsächlichen Kosten werden während des Jahres erfasst, während das Unternehmen geschäftlich tätig ist. | |

| Die Standardkosten werden zu Beginn des Abrechnungszeitraums während der Budgetaufbereitung erfasst. | Zusammenfassung - Tatsächliche Kosten gegenüber Standardkosten |

Es ist wichtig, den Unterschied zwischen tatsächlichen Kosten und Standardkosten klar zu verstehen, um viele Aspekte des Management Accounting zu verstehen.Der Hauptunterschied zwischen den tatsächlichen Kosten und den Standardkosten besteht darin, dass die tatsächlichen Kosten sich auf die angefallenen oder bezahlten Kosten beziehen, während die Standardkosten geschätzte Kosten für ein Produkt sind. Sobald ein Budget erstellt ist, sollte ein Kontrollmechanismus vorhanden sein, um zu bewerten, wie erfolgreich das Budget erreicht wurde. Ist- und Standardkosten ermöglichen einen Vergleich.

Referenzen

1. "Tatsächliche Kosten. "Mein Buchhaltungskurs. N. p., n. d. Web. 28. März 2017.

2. "Standardkalkulation. "AccountingTools. N. p., n. d. Web. 29. März 2017.

3. "Varianzanalyse. "Varianzanalyse | Formeln | Beispiele | Berechnung | Bedeutung. N. p., n. d. Web. 29. März 2017.

4. Smith, Graydon. "Standardkalkulation vs. Istkalkulation. "RSM US Consulting Pros. N. p., 10. Juni 2016. Web. 29. März 2017.