Unterschied zwischen Cash-Budget und prognostizierter Erfolgsrechnung | Cash-Budget vs prognostizierte Gewinn- und Verlustrechnung

Cash-Budget vs. Prognostizierte Gewinn- und Verlustrechnung

Die Differenz zwischen dem Cash-Budget und der prognostizierten Gewinn- und Verlustrechnung ist, dass Cash-Budget enthält die Schätzungen der Mittelzuflüsse und -abflüsse für das Rechnungsjahr , wobei die voraussichtliche Gewinn- und Verlustrechnung von eine Schätzung der Einnahmen und Kosten enthält. Sowohl das Cash-Budget als auch die erwartete Gewinn- und Verlustrechnung werden als Teil des Masterbudgets erstellt und liefern Prognosen zur Liquidität bzw. Rentabilität.

INHALT

1. Übersicht und Tastendifferenz

2. Was ist Bargeld

3. Was ist die geplante Erfolgsrechnung

4. Seite an Seite Vergleich - Cash-Budget vs. Prognostizierte Gewinn- und Verlustrechnung

5. Zusammenfassung

Was ist Cash-Budget?

Cash-Budget schätzt die erwarteten Mittelzu- und -abflüsse für das kommende Jahr. Ein Cash-Budget stellt sicher, dass für den Zeitraum eine ausreichende Liquidität gewährleistet ist. Wenn eine Gesellschaft nicht über genügend Liquidität verfügt, muss sie mehr Kapital durch Ausgabe von Aktien oder durch Aufnahme von Schulden aufbringen.

Die Netto-Cashflow-Prognose wird als Differenz zwischen Mittelzu- und -abflüssen berechnet. Wenn es einen negativen Cashflow gibt, zeigt dies an, dass das Unternehmen Schwierigkeiten hat, Routineoperationen an einem bestimmten Punkt auszuführen.

Im Folgenden werden einige Faktoren genannt, die zu einer solchen Situation beitragen können.

- Forderungen aus Lieferungen und Leistungen benötigen einen längeren Zeitraum, um fällige Gelder zu begleichen.

- Die Gesellschaft hat die Verbindlichkeiten gegenüber dem von ihnen gewährten Kreditlaufzeitpunkt befriedigt.

- Es gibt eine Reihe von ungenutzten Vermögenswerten, die keine wirtschaftliche Aktivität erzeugen.

Durch die Bereitstellung von Lösungen zur Minimierung der negativen Auswirkungen der oben genannten Situation kann die Cashflow-Situation des Unternehmens verbessert werden.

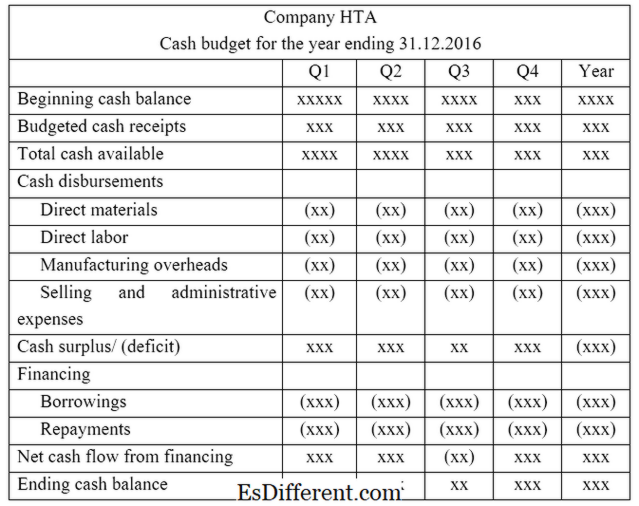

Abbildung 01: Cash-Budget-Format

Was ist die prognostizierte Erfolgsrechnung?

Die voraussichtliche Gewinn- und Verlustrechnung ist ein wichtiges Dokument, das die Umsätze des nächsten Geschäftsjahres abzüglich der erwarteten Aufwendungen für diesen Zeitraum betrachtet. Da es sich bei einer endgültigen Einkommensgröße um Beträge handelt, die sowohl aufgewachsen als auch verloren gegangen sind, werden Einkommensaussagen manchmal Gewinn- und Verlustrechnungen genannt. Der Zweck der Erstellung dieser Erklärung besteht darin, zu verstehen, wie viel Gewinn das Unternehmen in Zukunft generieren wird.Dies ist unerlässlich, da Aktionäre an Gewinnen und Kurssteigerungen interessiert sind. Das Format einer voraussichtlichen Gewinn- und Verlustrechnung wird nachstehend angegeben.

Abbildung 02: Prognostiziertes GuV-Format

Was ist der Unterschied zwischen Bar- und GuV?

- Diff Artikel Mitte vor Tabelle ->

Cash-Budget vs. Prognostizierte Gewinn- und Verlustrechnung |

|

| Das Cash-Budget enthält die Schätzungen der Mittelzuflüsse und -abflüsse für das Rechnungsjahr. | Die prognostizierte Gewinn- und Verlustrechnung liefert eine Schätzung der Umsätze und Kosten. |

| Zweck | |

| Zweck des Cash-Budgets ist die Schätzung der Liquiditätsposition des Unternehmens. | Zweck der geplanten Gewinn- und Verlustrechnung ist die Schätzung der Liquiditätsposition des Unternehmens. |

| Nettoergebnis | |

| Das Nettoergebnis des Masterbudgets wird als Nettogewinn oder Nettoverlust bezeichnet. | Das Nettoergebnis des Geldbudgets wird als Überschuss oder Defizit bezeichnet. |

Zusammenfassung - Cash-Budget vs. Prognostizierte Gewinn- und Verlustrechnung

Der Unterschied zwischen Cash-Budget und geplanter Gewinn- und Verlustrechnung ist eindeutig, wenn das Cash-Budget die Liquidität abschätzen soll, während die projizierte Gewinn- und Verlustrechnung auf die Rentabilität ausgerichtet ist. Diese Projektionen sind zwar wichtig, doch sind sie generell auf Budgets beschränkt - die Vorbereitung ist zeitaufwändig und die tatsächlichen Ergebnisse können sich erheblich von den budgetierten unterscheiden.

Referenzen

1. "Geldbudget. "Investopedia. N. p., 22. Mai 2015. Web. 28. März 2017.

2. "Kassenbudgets. "Kassenbudgets | F2 Management Rechnungswesen | ACCA-Qualifikation | Studenten | ACCA Global. N. p., n. d. Web. 28. März 2017.

3. "Was ist eine Einkommensaussageerklärung? "Chron. com. Chron. com, 21. September 2011. Web. 28. März 2017.

4. "Prognostizierte Gewinn- und Verlustrechnung. "Prognostizierte Gewinn- und Verlustrechnung. N. p., n. d. Web. 28. März 2017.