Unterschied zwischen direktem und indirektem Cashflow | Direkter und indirekter Cashflow

Key Difference - Direkter und indirekter Cashflow

Der direkte und indirekte Cashflow ist der direkte und indirekte Cashflow. zwei Methoden, um in der Kapitalflussrechnung den Netto-Cashflow aus laufender Geschäftstätigkeit zu ermitteln. Die Kapitalflussrechnung besteht aus drei Hauptbereichen: Netto-Cashflow aus laufender Geschäftstätigkeit, Netto-Cashflow aus Investitionstätigkeit und Netto-Cashflow aus Finanzierungstätigkeit. Der Hauptunterschied zwischen der direkten und der indirekten Cashflow-Methode besteht darin, dass die Methode des direkten Cashflows alle wesentlichen operativen Zahlungseingänge und Zahlungen für das Rechnungsjahr nach Quelle auflistet, während die Methode der indirekten Zahlungsströme Änderungen der Bilanzkonten zur Berechnung des Cashflows aus laufender Geschäftstätigkeit . IASB (International Accounting Standards Board) gibt Unternehmen die Freiheit, die direkte oder indirekte Methode zur Berechnung des Netto-Cashflows aus dem operativen Geschäft auszuwählen.

INHALT

1. Übersicht und Tastendifferenz

2. Was ist der direkte Cashflow

3. Was ist der indirekte Cashflow

4. Seite an Seite Vergleich - Direkter und indirekter Cashflow

5. Zusammenfassung

Was ist Direct Cash Flow?

Die Direkt-Cashflow-Methode listet alle wesentlichen operativen Zahlungseingänge und Zahlungen für das Rechnungsjahr nach Quellen auf. Mit anderen Worten, es listet auf, wie die Mittelzuflüsse entstanden sind und wie die Mittelabflüsse bezahlt wurden. Nachdem alle Quellen aufgeführt sind, wird die Differenz zwischen Mittelzufluss und -abfluss dem Netto-Mittelfluss aus laufender Geschäftstätigkeit gleichgestellt.

E. G. ADP Company erstellt die Kapitalflussrechnung nach der direkten Methode

Diese Kategorisierung ist sehr nützlich, da sie alle Quellen von Mittelzuflüssen und -abflüssen auflistet. Es wird jedoch schwierig sein, Unternehmen in beträchtlichem Umfang zu übernehmen, da sie über eine Reihe von Finanzierungsquellen verfügen. Aufgrund des zeitaufwändigen Vorbereitungsprozesses wird die Direkt-Cashflow-Methode selten genutzt.

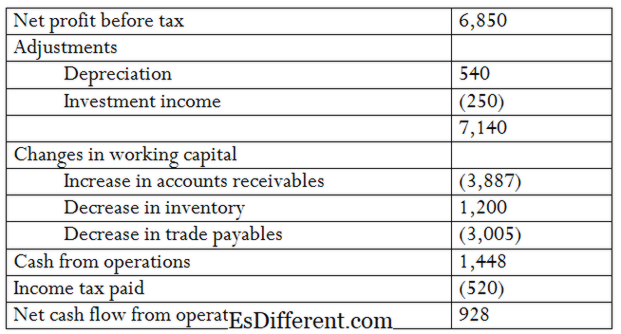

Was ist der indirekte Cashflow?

Bei der Methode der indirekten Zahlungsströme wird das Ergebnis aus der Veränderung der Bilanzkonten angepasst, um den Cashflow aus laufender Geschäftstätigkeit zu ermitteln. Hier werden die Veränderungen der Aktiva und Passiva, die sich auf die Kassenbestände im Geschäftsjahr auswirken, vom Jahresüberschuss vor Steuern abgezogen bzw. abgezogen.

E. G. GHI Company erstellt die Kapitalflussrechnung nach der indirekten Methode

Unternehmen bevorzugen die indirekte Cashflow-Methode in der direkten Methode, da diese Methode leicht verfügbare Informationen aus der Gewinn- und Verlustrechnung und der Bilanz nutzt.Der Zeitaufwand für die Erstellung der Kapitalflussrechnung mit dieser Methode ist daher im Vergleich zur direkten Methode wesentlich geringer. Die indirekte Methode wird daher von vielen Unternehmen häufig genutzt.

Was ist der Unterschied zwischen direktem und indirektem Cashflow?

- Diff Artikel Mitte vor Tabelle ->

Direkter und indirekter Cashflow |

|

| Die Direkte Cashflow-Methode listet alle wesentlichen operativen Zahlungseingänge und Zahlungen für das Rechnungsjahr nach Quelle auf. | Bei der Methode der indirekten Zahlungsströme wird das Nettoergebnis der Änderungen der Bilanzkonten angepasst, um den Cashflow aus laufender Geschäftstätigkeit zu ermitteln. |

| Reingewinn | |

| Nach der direkten Methode wird das Nettoergebnis nicht auf den Netto-Cashflow aus laufender Geschäftstätigkeit übergeleitet. | Bei der indirekten Methode wird das Nettoergebnis auf den Netto-Cashflow aus laufender Geschäftstätigkeit übergeleitet. |

| Verwendung | |

| Die Verwendung der direkten Cashflow-Methode wird von Unternehmen nicht weit verbreitet. | Die Methode der indirekten Zahlungsströme ist die beliebte und weit verbreitete Methode zur Erstellung von Zahlungsströmen. |

Zusammenfassung - Direkter Cashflow vs. Indirekter Cashflow

Der Unterschied zwischen direktem Cashflow und indirektem Cashflow hängt hauptsächlich davon ab, wie der Netto-Cashflow erreicht wird. Der daraus resultierende Netto-Cashflow unter beiden Methoden ist ähnlich; Die indirekte Methode wird jedoch von vielen Unternehmen wegen ihres weniger komplizierten Charakters bevorzugt. Die Methode zur Berechnung des Netto-Cashflows aus Investitions- und Finanzierungstätigkeiten bleibt unabhängig von der direkten oder indirekten Methode unverändert.

Referenzen

1. "Kapitalflussrechnung Direktmethode | Format | Beispiel. "Mein Buchhaltungskurs. N. p., n. d. Web. 10. Mai 2017..

2. "IAS Plus. "Kapitalflussrechnung: Wesentliche Unterschiede zwischen US-GAAP und IFRS. N. p., 28. Juli 2014. Web. 10. Mai 2017..

3. "Kapitalflussrechnung Indirekte Methode | Format | Beispiel. "Mein Buchhaltungskurs. N. p., n. d. Web. 10. Mai 2017..

Bild mit freundlicher Genehmigung:

1. "Cash Flow" (CC BY-SA 3. 0) über die Blue Diamond Gallery