Unterschied zwischen relevanten und irrelevanten Kosten | Relevante vs irrelevante Kosten

Schlüsseldifferenz - Relevant vs Irrelevant Cost

Relevante und irrelevante Kosten sind zwei Arten von Kosten, die bei einer neuen Geschäftsentscheidung berücksichtigt werden sollten; Sie sind daher zwei Hauptbegriffe im Management Accounting. Die Unternehmen sollten die Änderungen der Kostenstruktur aufgrund einer neuen Entscheidung, die sie vornehmen werden, eindeutig identifizieren, so dass nur die Kosten berücksichtigt werden, die sich ändern werden oder die zusätzlich entstehen, wenn sie entscheiden, ob mit einer bestimmten Entscheidung. Der Hauptunterschied zwischen relevanten und irrelevanten Kosten besteht darin, dass relevante Kosten bei Geschäftsentscheidungen anfallen, da sie sich auf die zukünftigen Cashflows auswirken , während irrelevante Kosten die Kosten sind, Geschäftsentscheidung, da sie die zukünftigen Cashflows nicht beeinflussen.

INHALT

1. Übersicht und Tastendifferenz

2. Was ist Relevante Kosten

3. Was ist irrelevant Kosten

4. Seite an Seite Vergleich - Relevante vs irrelevante Kosten

5. Zusammenfassung

Was sind relevante Kosten?

Relevante Kosten sind Kosten, die bei der Abwicklung von Geschäftsentscheidungen entstehen, da sie sich auf die zukünftigen Cashflows auswirken. Die Regel besteht darin, die Kosten zu berücksichtigen, die infolge des Verfahrensablaufs entstehen müssen. Das Konzept der relevanten Kosten wird verwendet, um unnötige Informationen zu eliminieren, die den Entscheidungsprozess komplizieren.

Kosten des zukünftigen Cashflows

Hierbei handelt es sich um den Cash-Aufwand, der aufgrund der Entscheidung anfallen wird.

E. G., HIJ ist ein Möbelhersteller, der eine neue Bestellung tätigen will, die innerhalb eines Zeitraums von 6 Monaten zu einem Netto-Cashflow von 500.000 US-Dollar führt.

Vermeidbare Kosten

Die Kosten, die nur im Rahmen der Entscheidung entstehen müssen i. e. Kosten, die vermeidbar sind, wenn die Entscheidung nicht getroffen wird, sind vermeidbare Kosten. Vom obigen Beispiel fortgehend

E. G., Derzeit arbeitet HIJ mit voller Kapazität und hat keine zusätzlichen Produktionskapazitäten in seiner Fabrik. Wenn das Unternehmen beschließt, mit der oben genannten Reihenfolge fortzufahren, muss HIJ vorübergehend neue Produktionsflächen für 23.000 US-Dollar vermieten.

Gelegenheitskosten

Opportunitätskosten sind der Vorteil, Alternative und ist besonders wichtig bei der Auswahl eines Projekts unter mehreren Optionen. Fortsetzung vom obigen Beispiel, E. G., Zusätzlich zu der oben genannten Order hat HIJ kürzlich einen weiteren Auftrag erhalten, der zu einem Netto-Cashflow von 650 $ 450 führt, der sich über einen Zeitraum von 10 Monaten erstrecken wird.

Inkrementelle Kosten

Inkrementelle Kosten sind die zusätzlichen Kosten, die aufgrund der neuen Entscheidung entstehen müssen. Fortsetzung vom obigen Beispiel, E. G. Als direkte Materialkosten müssen insgesamt $ 178.560 anfallen, wenn HIJ das oben genannte Projekt übernimmt.

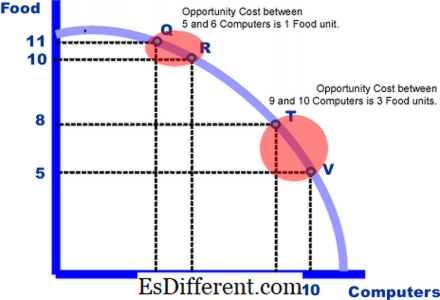

Abbildung 01: Opportunitätskosten sind relevante Kosten, die bei der Entscheidungsfindung berücksichtigt werden sollten.

Was sind irrelevante Kosten?

Irrelevante Kosten sind die Kosten, die nicht durch eine Geschäftsentscheidung beeinflusst werden, da sie die zukünftigen Cashflows nicht beeinflussen. Unabhängig davon, ob die Entscheidung getroffen wird oder nicht, müssen diese Kosten anfallen. Im Folgenden sind die Arten von irrelevanten Kosten aufgeführt.

Gesunkene Kosten

Gesunkene Kosten sind die Kosten, die bereits entstanden sind und nicht wiederhergestellt werden können. Fortsetzung vom obigen Beispiel, E. G. HIJ verursachte Kosten in Höhe von 85 US-Dollar, um eine Marktforschung durchzuführen, um Daten über die Präferenz ihrer Produkte durch Kunden zu sammeln.

Festgelegte Kosten

Verpflichtete Kosten sind eine Verpflichtung, zukünftig Kosten zu verursachen, die nicht geändert werden können. Fortsetzung vom obigen Beispiel, E. G. In weiteren 3 Monaten muss HIJ die Gehälter der Mitarbeiter erhöhen, die Gesamtkosten in Höhe von 15, 200 US-Dollar verursachen.

Nicht zahlungswirksame Aufwendungen

Nicht zahlungswirksame Aufwendungen wie Abschreibungen, die die Zahlungsströme nicht beeinflussen eines Unternehmens sind in dieser Kategorie enthalten. Fortsetzung vom obigen Beispiel, E. G. HIJ schreibt jährlich $ 20.000 als Abschreibungsaufwand

Allgemeine Gemeinkosten

Allgemeine und administrative Gemeinkosten werden durch neue Entscheidungen nicht beeinflusst und sollten fortlaufend anfallen. Fortsetzung vom obigen Beispiel, E. G. HIJ verursacht Kosten in Höhe von $ 150, 400 als fixe Gemeinkosten pro Jahr

Was ist der Unterschied zwischen relevanten und irrelevanten Kosten?

- diff Artikel Mitte vor Tabelle ->

Relevante vs irrelevante Kosten |

|

| Relevante Kosten entstehen, wenn sie Geschäftsentscheidungen treffen, da sie sich auf die zukünftigen Cashflows auswirken. | Irrelevante Kosten sind die Kosten, die nicht durch eine Geschäftsentscheidung beeinflusst werden, da sie die zukünftigen Cashflows nicht beeinflussen. |

| Auswirkung auf eine Neugeschäftsentscheidung | |

| Relevante Kosten werden durch eine neue Geschäftsentscheidung beeinflusst. | Irrelevante Kosten müssen unabhängig von einer neuen Geschäftsentscheidung entstehen. |

| Auswirkung auf den zukünftigen Cashflow | |

| Künftige Cashflows werden durch relevante Kosten beeinflusst. | Irrelevante Zahlungsströme haben keinen Einfluss auf zukünftige Zahlungsströme. |

| Arten | |

| Künftige Zahlungsströme, vermeidbare Kosten, Opportunitätskosten und zusätzliche Kosten sind relevante Kosten. | Arten von irrelevanten Kosten sind versunkene Kosten, zugesagte Kosten, nicht zahlungswirksame Ausgaben und allgemeine Gemeinkosten. |

Zusammenfassung - Relevante Kosten / Irrelevante Kosten

Die Differenz zwischen relevanten und irrelevanten Kosten hängt davon ab, ob die Kosten aufgrund einer neuen Geschäftsentscheidung erhöht werden oder zusätzlich angefallen sind. Manchmal wird es in einer sehr komplizierten und bedeutenden Geschäftsentscheidung schwierig sein zu unterscheiden, in welchem Ausmaß bestimmte Kosten das Unternehmen betreffen, wenn sie sich entscheiden, eine neue Entscheidung zu treffen.In solchen Fällen wird die Verwendung relevanter und irrelevanter Kosten sehr wichtig, um herauszufinden, ob die neue Entscheidung rentabel ist oder nicht.

Referenz:

1. "Relevante und irrelevante Kosten für die Entscheidungsfindung" Studie. com, n. d. Web. 24. Mai 2017..

2. "Relevante Kalkulation und Kalkulation für die Entscheidungsfindung. "Relevante Kalkulation, relevante Kalkulation für die Entscheidungsfindung. N. p., n. d. Web. 24. Mai 2017..

3. "Relevante Kosten und Entscheidungsfindung. "Relevante Kosten | Erklärung | Beispiele | Konzept | Anwendungen. N. p., n. d. Web. 24. Mai 2017..

Bild mit freundlicher Genehmigung:

1. "Ppf2 small" By Ursprünglicher Uploader: Mydogategodshat in der Wikipedia auf Englisch - Übertragen von en. Wikipedia Commons by Jarry1250 by CommonsHelper (CC BY-SA 3. 0) über Commons Wikimedia