Unterschied zwischen Bilanz und Geldflussrechnung | Bilanz vs. Kapitalflussrechnung

Key Difference - Bilanz / Mittelflussrechnung

Es ist wichtig, die Leistung des Unternehmens zu messen und aufzuzeichnen, um die Ergebnisse zu bewerten und Entscheidungen für die Zukunft zu treffen. Diese Informationen werden den relevanten Stakeholdern über Jahresabschlüsse gemeldet. Bilanz und Kapitalflussrechnung sind zwei der wichtigsten Finanzausweise, auf die sich Investoren und andere Stakeholder zunehmend verlassen. Der wesentliche Unterschied zwischen der Bilanz und der Kapitalflussrechnung besteht darin, dass in einer Bilanz die Aktiva, Passiva und das Eigenkapital des Geschäfts zu einem bestimmten Zeitpunkt dargestellt werden, während eine Kapitalflussrechnung zeigt, wie sich die Entwicklung der Vermögenswerte, Schulden, und Aufwendungen beeinflussen die Cash-Position.

INHALT

1. Übersicht und Tastendifferenz

2. Was ist eine Bilanz

3. Was ist eine Kapitalflussrechnung

4. Seite an Seite Vergleich - Bilanz vs. Kapitalflussrechnung

Was ist eine Bilanz?

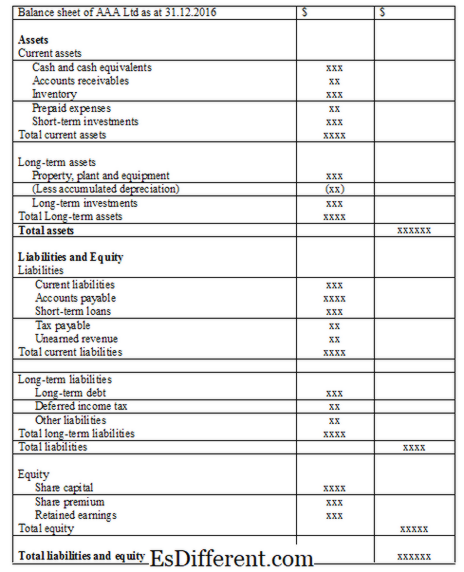

Bilanz, auch Bilanz genannt, ist eine Aufstellung von Unternehmen, die Vermögenswerte, Schulden und Eigenkapital des Unternehmens zu einem bestimmten Zeitpunkt darstellen und von verschiedenen Stakeholdern zur Entscheidungsfindung eingesetzt werden bezüglich des Unternehmens. Die Bilanz der börsennotierten Unternehmen sollte nach den Rechnungslegungsgrundsätzen und einem bestimmten Format erstellt werden.

- Rechnungslegungskonzepte, die bei der Bilanzerstellung verwendet werdenRealisierungskonzept / Umsatzrealisierungskonzept

- Umsatzerlöse sollten bei Erreichen des Umsatzes erfasst werden.

Matching-Konzept

- Alle während der Rechnungsperiode angefallenen Kosten mit den im gleichen Zeitraum erfassten Erträgen.

Accrual-Konzept

- Kosten werden erfasst, wenn sie angefallen sind, nicht wenn sie bezahlt werden; Einnahmen werden bei ihrer Realisierung und nicht bei Zahlungseingang erfasst.

Spezifische Informationen zu bestimmten Transaktionen und etwaigen zusätzlichen Informationen sind am Ende der Bilanz als Anhang beizulegen. Diese Notizen können alle Informationen enthalten, die für die Benutzer der Anweisung nützlich sind. Gemeinsame Angaben in Anhangangaben sind, nicht in der Bilanz enthaltene Posten, zusätzliche Informationen und eine Zusammenfassung der wesentlichen Rechnungslegungsgrundsätze.

Format der Bilanz

Was ist eine Kapitalflussrechnung?

Cash ist eines der wichtigsten Vermögenswerte eines Unternehmens für den reibungslosen Ablauf des Routinebetriebs und ist am liquidesten. Liquidität ist sowohl für das Überleben als auch für die langfristige Rentabilität des Unternehmens von entscheidender Bedeutung. Anders als in einer Bilanz werden die Transaktionen in der Kapitalflussrechnung mit einem Zahlungseingang oder einer Zahlung verbucht.

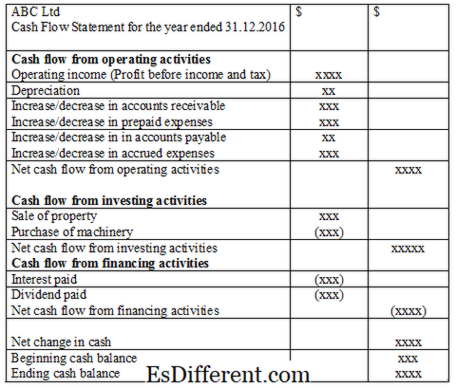

In der Kapitalflussrechnung sind drei Hauptarten von Aktivitäten erfasst

Cashflow aus laufender Geschäftstätigkeit

In diesem Abschnitt werden die Zahlungsmittel erfasst, die sich aus den betrieblichen Tätigkeiten ergeben

E. G. Verkauf von Waren, Zahlungseingänge von Debitoren

Cashflow aus Investitionstätigkeit

Cashflow aus dem Kauf oder Verkauf von Vermögenswerten wird als Investitionstätigkeit erfasst

E. G. Einzahlungen aus dem Verkauf von Sachanlagen, kurzfristige Darlehen

Cashflow aus Finanzierungstätigkeit

In diesem Abschnitt werden Mittelzuflüsse und Mittelabflüsse von Anlegern erfasst

E. G. Gezahlte Zinsen, ausgezahlte Dividende

Format der Kapitalflussrechnung

Sobald der Kassenbestand identifiziert ist, kann das Unternehmen Entscheidungen bezüglich der Verwaltung von Bargeld treffen. Wenn es einen Liquiditätsüberschuss gibt (positives Barguthaben), können kurzfristige Anlagen in Betracht gezogen werden, um ein zusätzliches Einkommen zu erzielen. Im Falle eines Liquiditätsdefizits (negativer Kassenbestand) müssen Kreditmittel aufgenommen werden, um den Betrieb reibungslos fortzuführen.

Was ist der Unterschied zwischen Bilanz und Kapitalflussrechnung?

- Diff Artikel Mitte vor Tabelle ->

Bilanz vs. Kapitalflussrechnung

Eine Bilanz wird erstellt, um die Finanzlage zu einem Zeitpunkt wiederzugeben. |

|

| Es wird eine Cashflow-Rechnung erstellt, um die Zahlungsströme des Geschäftsjahres widerzuspiegeln. | Inhalt |

| Es gibt Veränderungen bei den Aktiva, Passiva und Eigenkapital. | |

| Es gibt Bewegungen in bar. | Rechnungslegungsmethode |

| Dies ist eine periodengerechte Buchführung. | |

| Dies ist eine Cash-Basis-Buchhaltung. | Referenz: |

"Bestandteile der Kapitalflussrechnung - Grenzenloses offenes Lehrbuch. "

Grenzenlos . N. p., n. d. Web. 02 Feb. 2017. "Populäre Konzepte des Rechnungswesens (10 Konzepte). "YourArticleLibrary. com: Die Bibliothek der nächsten Generation . N. p., 22. April 2015. Web. 02. Feb. 2017. "Was auf dem Guthabenblatt geht und was in den Noten geht - Grenzenloses offenes Lehrbuch. "

Grenzenlos . N. p., n. d. Web. 02. Februar 2017.