Unterschied zwischen vergleichender und allgemeiner Größenangabe | Vergleichs- / allgemeine Größenangabe

Hauptunterschied - Vergleichende / gängige Größenangaben

Finanzberichte sind für viele Interessengruppen von großer Bedeutung, insbesondere für Aktionäre, da diese Aussagen eine Reihe wichtiger Informationen liefern. Vergleichende und gängige Finanzausweise sind zwei Arten von Aussagen, die von Unternehmen zur Gewinnung von Finanzinformationen verwendet werden. Der Hauptunterschied zwischen Vergleichsabschlüssen und Vergleichsabschlüssen besteht darin, dass Vergleichsabschlüsse seit mehreren Jahren nebeneinander in Form von absoluten Werten, Prozentsätzen oder beidem vorliegen, während Posten in Prozent - Bilanzpositionen werden als Prozentsätze der Aktiva ausgewiesen und Posten der Gewinn- und Verlustrechnung werden als Prozentsätze des Umsatzes dargestellt.

INHALT

1. Übersicht und Tastendifferenz

2. Was ist die vergleichende Aussage

3. Was ist eine allgemeine Größenangabe

4? Seite an Seite Vergleich - Vergleich / allgemeine Größenangabe

5. Zusammenfassung

Was ist eine vergleichende Aussage?

Die Vergleichsrechnung vergleicht den aktuellen Jahresabschluss mit den Vorjahresperioden, indem die Ergebnisse nebeneinander aufgeführt werden. Analysten und Geschäftsführer verwenden zu Vergleichszwecken die Erfolgsrechnung, die Bilanz und die Kapitalflussrechnung. Diese sind vor allem für interne Entscheidungsfindungen vorbereitet, die vom Management zu analysieren sind.

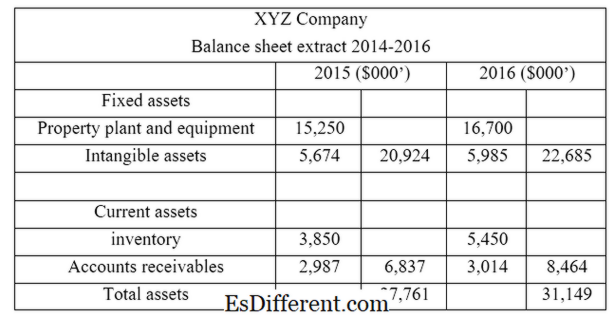

Nachfolgend sind die Bilanzauszüge von XYZ Ltd von 2015-2016 aufgeführt.

In der obigen Anweisung wird es bequem, die Ergebnisse zu vergleichen und sie in den folgenden Formularen auszudrücken.

- In absoluten Zahlen

Von 2015 bis 2016 ist die Bilanzsumme um 3, 388 Mio. USD (31, 149 Mio. USD - 761 Mio. USD)

In einer grafischen Form- ist die Bilanzsumme von 2015 bis 2016 um 12,2% gestiegen (3, 388 Mio. US $ / 271 761 Mio. US $ *). Trendanalysen können in einer Grafik dargestellt werden, um die Trendlinie so darzustellen, dass es für die Entscheidungsträger bequem ist, die Gesamtleistung und den Status des Unternehmens auf einen Blick zu verstehen.

Der wichtigste Aspekt der Vergleichsaussage ist die Verhältnisberechnung anhand der Informationen in Abschlüssen. Die Kennzahlen können mit den Kennzahlen der vergangenen Finanzkennzahlen sowie den Branchenstandards verglichen werden.

- Was ist eine allgemeine Größenangabe?

In den Abschlüssen in gängigen Größen sind alle Positionen in Prozenten dargestellt, in denen die Bilanzpositionen als Prozentsätze der Vermögenswerte und Positionen der Gewinn- und Verlustrechnung dargestellt werden. Bei veröffentlichten Abschlüssen handelt es sich um gängige Größenaussagen, die Finanzergebnisse für den jeweiligen Abrechnungszeitraum enthalten. Wenn im obigen Beispiel die Ergebnisse für einen einzigen Abrechnungszeitraum angegeben wurden, handelt es sich um eine allgemeine Größenangabe. Häufige Größenangaben sind nützlich, um Ergebnisse mit ähnlichen Unternehmen zu vergleichen.

Abbildung 01: Veröffentlichte Finanzberichte sind häufige Größenanweisungen

Was ist der Unterschied zwischen der Vergleichenden und der Allgemeinen Größenanweisung?

- diff Artikel Mitte vor Tabelle ->

Vergleichende vs. allgemeine Größenangabe

Die Vergleichsrechnungen stellen finanzielle Informationen seit mehreren Jahren nebeneinander in Form von absoluten Werten, Prozentangaben oder beidem dar.

In den Abschlüssen in gängigen Größen sind alle Positionen in Prozenten dargestellt, in denen die Bilanzpositionen als Prozentsätze der Vermögenswerte und Positionen der Gewinn- und Verlustrechnung dargestellt werden.

Zweck |

|

| Für die interne Entscheidungsfindung werden vergleichende Aussagen erstellt. | Übliche Größenangaben, die zu Referenzzwecken für Stakeholder erstellt wurden. |

| Nützlichkeit | |

| Vergleichende Aussagen werden beim Vergleich von Unternehmensergebnissen mit früheren Geschäftsjahren hilfreicher. | Übliche Größenangaben können verwendet werden, um Unternehmensergebnisse mit ähnlichen Unternehmen zu vergleichen. |

| Zusammenfassung - Vergleichs- / allgemeine Größenangabe | |

| Der Unterschied zwischen der Vergleichs- und der allgemeinen Größenangabe hängt davon ab, wie Finanzinformationen in Aussagen dargestellt werden. Da vergleichende Abschlüsse nebeneinander Finanzinformationen darstellen, ist diese Art von Aussage hilfreich, um Kennzahlen zu berechnen und Ergebnisse direkt miteinander zu vergleichen. Auf der anderen Seite stellen Abschlüsse in gewöhnlicher Größe alle Positionen in Prozent dar, was es für die Analyse der Ergebnisse der aktuellen Periode nützlich macht. Beide Methoden sind gleichermaßen wichtig, um Entscheidungen zu treffen, die sich auf das Unternehmen auswirken, und es sollte ausreichend Zeit für die korrekte Analyse von Finanzinformationen für eine effektive Entscheidungsfindung verwendet werden. | Referenzen |

1. VanNatta, Elina. "Vergleichende und Common-Size-Finanzberichte. "Wie? Leaf Group, 10. Juni 2011. Web. 19. April 2017.

2. "Vergleichende Erklärung. "Investopedia. N. p., 09. Februar 2010. Web. 19. Apr. 2017.

3. "Was sind Common-Size-Finanzberichte? | AccountingCoach. "AccountingCoach. com. N. p., n. d. Web. 19. April 2017.

Bild mit freundlicher Genehmigung:

1. Peter Baskerville (CC BY-SA 2. 0) über Flickr